En México, la vivienda es mucho más que un lugar donde dormir: es un pilar de estabilidad familiar, un reflejo de las desigualdades sociales y un desafío estructural para millones de personas. Según la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2024, elaborada por el Instituto Nacional de Estadística y Geografía (Inegi), el 59.4% de los mexicanos viven en una casa o departamento propio, mientras que un 10.4% habitan en viviendas que aún están pagando mediante hipotecas, préstamos u otros acuerdos. Esto significa que cerca del 70% de los hogares tienen algún grado de propiedad, un dato que, aunque alentador, oculta una realidad compleja donde la renta, los préstamos informales y las viviendas en litigio dibujan un panorama de contrastes.

Un país de propietarios, pero con matices

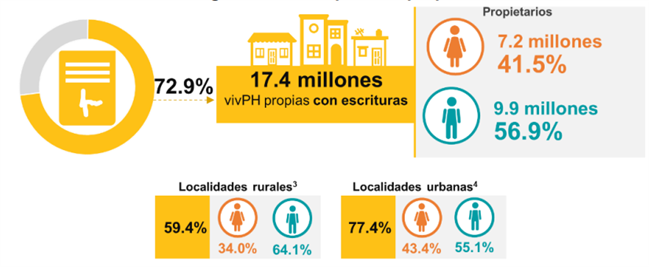

Con un total de 38.4 millones de viviendas registradas en México —entre casas, departamentos y otros tipos de hogar—, la propiedad es la forma de tenencia más común. El 59.4% de los hogares son dueños de su vivienda, lo que refleja una fuerte aspiración cultural hacia la propiedad como símbolo de seguridad y éxito. Sin embargo, este porcentaje varía significativamente según la región. Por ejemplo, en estados como Oaxaca o Chiapas, hasta el 80% de los hogares son propios, mientras que en la Ciudad de México, donde la presión inmobiliaria y el turismo impulsan la compra de propiedades para renta o Airbnb, apenas el 55% de los hogares gozan de esta condición.

El 10.4% adicional de viviendas propias que aún se están pagando revela el creciente peso de los créditos hipotecarios en el país. En 2024, el precio promedio de una vivienda con crédito hipotecario alcanzó los 1.74 millones de pesos, con un precio mediano de 1.07 millones, según el Índice SHF de Precios de la Vivienda. Este aumento del 8.7% en el cuarto trimestre del año, en un contexto de inflación del 4.2% y tasas hipotecarias promedio del 11.46%, refleja la dificultad de acceder a una vivienda propia para las familias de menores ingresos. Para muchos, los requisitos de los créditos —como demostrar ingresos tres veces superiores al pago mensual— son inalcanzables, ya que el 70% de la población activa no alcanza los 60,000 pesos mensuales necesarios para una hipoteca de 2 millones de pesos.

La carga de la renta y la informalidad

El 15.7% de los hogares mexicanos, equivalente a más de 6 millones de familias, vive en viviendas rentadas. Este porcentaje se dispara en los hogares de menores ingresos, donde el pago de renta puede consumir hasta el 32.6% de los recursos mensuales, dejando poco margen para gastos esenciales como salud, educación o alimentación. En contraste, solo el 10% de las familias con mayores ingresos destina más recursos a hipotecas que a rentas, lo que evidencia una profunda desigualdad en el acceso a la propiedad.

A esta situación se suma un fenómeno particular: el 11.8% de los hogares viven en viviendas prestadas por familiares o amigos, sin contratos de alquiler formales. Esta práctica, común en comunidades rurales o entre familias de bajos recursos, refleja una red de solidaridad, pero también una precariedad que deja a estas personas sin seguridad jurídica sobre su hogar. Además, un pequeño porcentaje de viviendas se encuentra en litigio o en otras situaciones irregulares, lo que complica aún más el panorama.

El acceso a la vivienda propia sigue siendo un reto monumental. Según la Cámara Mexicana de la Industria de la Construcción (CMIC), México enfrenta un rezago de más de 8 millones de viviendas, y se proyecta una demanda adicional de 6.6 millones de unidades para 2030. Este déficit no solo se explica por la falta de construcción, sino por factores como el encarecimiento del suelo, que entre 2005 y 2023 aumentó un 139%, frente a un incremento del 63% en los precios de vivienda y del 79% en los materiales de construcción. En ciudades como la Ciudad de México, el precio promedio por metro cuadrado en alcaldías como Cuauhtémoc (42,900 pesos) supera con creces la capacidad de financiamiento de programas como el Infonavit, dejando a muchas familias fuera del mercado.

Además, el crecimiento de la población —41 millones de personas más entre 1995 y 2025— ha superado la capacidad de producción de vivienda formal, lo que ha llevado a un auge de la autoconstrucción sin planeación técnica. Aunque el 57% de las viviendas propias en México fueron construidas por sus propietarios o mediante recursos propios, esta práctica a menudo resulta en hogares que no cumplen con estándares de habitabilidad, según los criterios de la ONU, que considera la tenencia como el principal indicador de una vivienda adecuada.

Oportunidades y perspectivas para 2025

A pesar de los desafíos, el mercado inmobiliario ofrece oportunidades. La plusvalía de las viviendas, que oscila entre el 6% y el 11% anual en regiones como el Bajío, y el bajo nivel de morosidad (2.7% en créditos hipotecarios bancarios) hacen de la inversión en vivienda una opción atractiva. Ciudades como Querétaro, León y Aguascalientes destacan por su dinamismo, impulsado por el desarrollo industrial y la infraestructura. Además, la renta institucional está ganando terreno, especialmente en la Ciudad de México, donde representa el 36% de la tenencia, y las plataformas digitales han facilitado el mercado de renta a corto plazo.